北京市社会科学院-凯发官网入口

2012年,尽管经受了政府严厉“限购”政策和宏观经济增速放缓的双重影响,北京房地产市场却逐步走出低迷,呈现交易量逐步攀升,价格稳中有涨的态势。本文作者认为,非市场化的土地交易和大幅下滑的土地供应是北京房价维持高位上涨的主要原因。

一、2012年北京房地产市场形势

2012年北京房地产市场总体呈现上半年在观望中信心不足,下半年在犹豫中恢复上涨的态势。以下从房地产市场价格指数和土地购置价格、房地产开发投资和政策性住房投资、商品房施工面积和竣工面积以及销售面积等不同的角度进行分析。

(一)住宅价格指数稳中有升

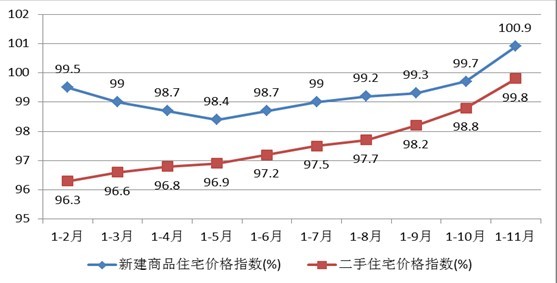

2012年,北京新建商品住宅价格指数呈现上半年回落,下半年上涨的趋势,而二手住宅价格指数则呈现一路小幅上升的态势(虽然其上升是通过价格同比降幅逐步缩小的形式表现出来的)。具体走势详见图1所示。

图1 2012年北京新建商品住宅价格指数和二手住宅价格指数

从图1中的住宅价格指数变化来看,有两点需要特别引起注意。第一点要注意的是,图中的价格指数均以上年同期为100计算得来,因此无论是新建商品住宅还是二手住宅,虽然其价格指数在稳步上升,但其指数值均小于100(除2012年1-11月新建商品住宅价格指数大于100外)。这表明,与2011年相对应的各月相比,这两类住宅价格均为下降的,只是下降幅度逐渐收窄。也就是说,这两类住宅的价格虽然环比有所恢复上涨,但价格水平在大部分的时间里仍然低于2011年相应月份。第二点要注意的是,在5月份之间,新建商品住宅价格指数和二手住宅价格指数之间的走势产生了背离:新建住宅价格环比下滑,而二手住宅价格环比上涨。笔者认为,这主要是由于这两类住宅的区位特点造成的。一般来说,新建商品住宅大部分分布于北京四环以外区域,而二手住宅大部分都集中在四环以内区域。北京四环以内区域住宅的需求量大,其价格弹性具有明显的非对称性:即需求旺盛时价格上涨快,而需求疲弱时价格下降慢。两类住宅之间不同的区位分布特点可能是造成其价格指数产生背离的主要原因。

(二)土地购置面积同比大幅下滑

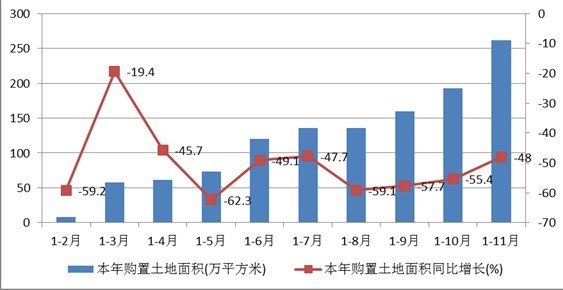

2012年1-11月,北京房地产市场开发中,土地购置面积为261.5万平方米,比2011年同比大幅下降48%(详见图2)。在2012年的大部分月份中,土地购置面积相比2011年的同比降幅均接近或超过50%。

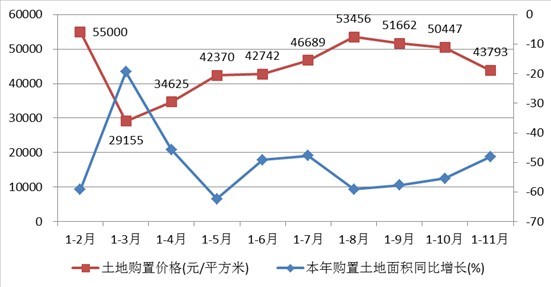

根据北京市统计局公布的土地购置价款,除以土地购置面积,就可以计算土地购置价格(详见图3)。

图2 2012年北京土地购置面积及其同比增长率

图3 2012年各月土地购置价格与土地购置面积同比增长

从图3可以看出,土地购置面积同比增长率越高,则土地购置价格越低;反之,土地购置面积同比增长率越低,则土地购置价格越高。土地购置价格与土地购置面积同比增长率基本上呈现负相关关系。

从各月来看,土地购置价格基本维持在40000元/平方米到55000元/平方米之间的高位。2012年1-11月,全市土地购置价格为43793元/平方米,相比2011年同期(25870元/平方米)大幅上涨69.3%。土地购置价格的大幅上涨在很大程度上是土地购置面积大幅下滑的结果,而土地购置面积大幅下滑主要取决于政府投放于商品住宅上的供地面积大幅缩减。我爱我家的统计数据显示,截至

(三)政策性住房投资增幅明显高于商品房开发投资增幅

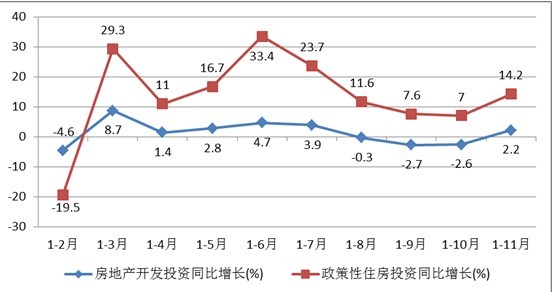

2012年1-11月,北京房地产开发投资共实现2902.9亿元,同比增长2.2%。其中,政策性住房投资实现760.6亿元,同比增长14.2%,远远高于全市房地产开发投资增速,因此也远远高于商品房开发投资增幅(详见图4)。

从图4可以看出,2012年房地产开发投资增速较低,增幅变化不大,整体运行平稳。在政府较低的土地供给意愿情况下,房地产开发投资的平稳增长反映的是品牌房地产开发商较高的投资意愿。我爱我家市场研究院监控的27家品牌房企中,万科、首开、保利等7家房企2012年在北京获取住宅用地,共计13宗土地,累计规划建筑面积231.1万平米,占全年成交总量的35.7%。而去年这27家品牌房企只有3家在北京拿地,累计规划建筑面积203.5万平米,仅占全年成交总量的26.6%。

图4 房地产开发投资和政策性住房投资同比增长

另外,去年底北京出台的土地供应计划中曾要求2012年政策性住房计划供地量占住宅用地供应量的50%以上。政策性住房投资增长较快反映的正是政府在努力加大政策性住房的供应力度。

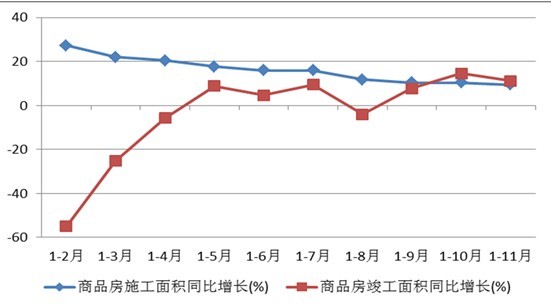

(四)商品房供给逐步增大

2012年1-11月,全市商品房施工面积为12786.1万平方米,比上年增长9.4%(详见图5)。其中,住宅施工面积为7356.8万平方米,同比增长5.3%;写字楼施工面积为1624.7万平方米,增长15.7%;商业及服务业等经营性用房施工面积为1233.8万平方米,同比增长7.4%。

2012年1-11月,全市商品房竣工面积为1518.8万平方米,比上年同比增长11.1%(详见图5)。其中,住宅竣工面积为1021万平方米,同比增长27.6%;写字楼竣工面积为119.3万平方米,同比下降28.9%;商业及服务业等经营性用房竣工面积为119.2万平方米,同比下降18.1%。

商品房施工面积保持较快增长表明房地产开发商对商品房市场长期需求仍然看好,而商品房累计竣工面积同比增幅不断上升表明开发商在逐步加快竣工节奏,以弥补商品房销售量增加带来的商品房存货减少。

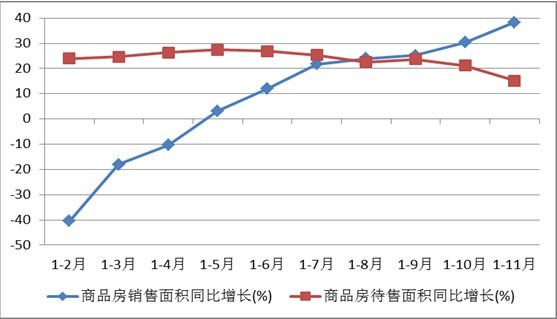

2012年1-11月,全市商品房销售面积为1531.7万平方米,比上年同比增长38.3%(详见图6)。其中,现房销售面积为383.2万平方米,同比增长61.3%;期房销售面积1148.5万平方米,同比增长32%。

图6 商品房销售面积和待售面积同比增长率

2012年1-11月,全市商品房待售面积为1803.7万平方米,同比增长15.2%(详见图6)。其中,住宅待售面积为723.6万平方米,同比增长24.4%;写字楼待售面积为193.2万平方米,同比下降2.4%;商业及服务业等经营性用房待售面积为428.6万平方米,同比增长5.8%。

从图6可以看出,商品房销售面积增长率由负到正逐步提高,在2012年头两个月中同比仍下降40.4%,到11月就变为同比增长38.3%。这表明,商品房的供给和成交量都实现了较大幅度的恢复性增长。而商品房待售面积同比增幅的下滑则表明商品房市场在逐步地实现去库存化。

2012年前11个月北京房地产市场的相关数据详见表1。

表1 2012年北京房地产市场相关数据

|

指标 |

1-2月 |

1-3月 |

1-4月 |

1-5月 |

1-6月 |

1-7月 |

1-8月 |

1-9月 |

1-10月 |

1-11月 |

|

房地产开发投资(亿元) |

187.6 |

451.7 |

654.4 |

940.9 |

1298.3 |

1624.4 |

1876.2 |

2203.7 |

2518.6 |

2902.9 |

|

房地产开发投资同比增长(%) |

-4.6 |

8.7 |

1.4 |

2.8 |

4.7 |

3.9 |

-0.3 |

-2.7 |

-2.6 |

2.2 |

|

商品房施工面积(万平方米) |

8174 |

9280 |

9991 |

10500 |

11042 |

11390 |

11742 |

12044 |

12364 |

12786 |

|

商品房施工面积同比增长(%) |

27.2 |

22 |

20.4 |

17.6 |

16 |

16 |

11.8 |

10.4 |

10.4 |

9.4 |

|

商品房竣工面积(万平方米) |

90.4 |

176.7 |

280.2 |

437.9 |

568.8 |

690.1 |

797.5 |

971.6 |

1255.9 |

1518.8 |

|

商品房竣工面积同比增长(%) |

-55 |

-25.3 |

-5.8 |

8.9 |

4.6 |

9.5 |

-4 |

7.8 |

14.6 |

11.1 |

|

商品房销售面积(万平方米) |

103.7 |

217.1 |

327.6 |

465.7 |

620.9 |

819 |

975.4 |

1146.9 |

1313.4 |

1531.7 |

|

商品房销售面积同比增长(%) |

-40.4 |

-18 |

-10.3 |

3.1 |

11.9 |

21.7 |

23.9 |

25.2 |

30.4 |

38.3 |

|

商品房待售面积(万平方米) |

1841.2 |

1833.1 |

1853.2 |

1859.3 |

1851 |

1815 |

1813.9 |

1814.2 |

1824.3 |

1803.7 |

|

商品房待售面积同比增长(%) |

24 |

24.7 |

26.3 |

27.4 |

26.9 |

25.3 |

22.5 |

23.7 |

21.2 |

15.2 |

|

政策性住房投资(亿元) |

34.3 |

111.7 |

166.3 |

244.7 |

371.9 |

453.2 |

504.4 |

571.2 |

638.5 |

760.6 |

|

政策性住房投资同比增长(%) |

-19.5 |

29.3 |

11 |

16.7 |

33.4 |

23.7 |

11.6 |

7.6 |

7 |

14.2 |

|

政策性住房施工面积(万平方米) |

2866.5 |

3415.1 |

3610 |

3920 |

4239.5 |

4353.7 |

4503.8 |

4562.5 |

4656.9 |

4748.6 |

|

政策性住房施工面积同比增长(%) |

58.7 |

54.8 |

48.2 |

51.3 |

42.6 |

38.7 |

26.6 |

22 |

21.3 |

20.4 |

|

政策性住房竣工面积(万平方米) |

23.9 |

46.4 |

78.2 |

123.1 |

174.5 |

209.1 |

233 |

263.1 |

382.2 |

512.2 |

|

政策性住房竣工面积同比增长(%) |

895.8 |

128.6 |

159.8 |

170 |

67.1 |

61.2 |

48.9 |

56.3 |

74.2 |

50.6 |

|

新建商品住宅价格指数(%) |

99.5 |

99 |

98.7 |

98.4 |

98.7 |

99 |

99.2 |

99.3 |

99.7 |

100.9 |

|

二手住宅价格指数(%) |

96.3 |

96.6 |

96.8 |

96.9 |

97.2 |

97.5 |

97.7 |

98.2 |

98.8 |

99.8 |

|

土地购置价款(亿元) |

42.9 |

169.1 |

212.6 |

309.3 |

512.9 |

634.5 |

725.4 |

823.5 |

971.6 |

1145.2 |

|

本年购置土地面积(万平方米) |

7.8 |

58 |

61.4 |

73 |

120 |

135.9 |

135.7 |

159.4 |

192.6 |

261.5 |

|

土地购置价格(元/平方米) |

55000 |

29155 |

34625 |

42370 |

42742 |

46689 |

53456 |

51662 |

50447 |

43793 |

数据来源:北京市统计局。

二、2012年北京商品房价格稳中略涨的原因分析

(一)2012年上半年商品房价格企稳的原因分析

从前一部分的数据分析中可以看出,2012年上半年商品住宅尤其是二手住宅价格虽然相比2011年同期有所下滑,但下降幅度逐渐收窄,价格保持基本稳定。在国家调控政策未见明显放松、北京“限购”政策仍在继续执行的大环境下,是什么原因导致北京商品房价格仍然如此坚挺呢?

笔者认为,这其中的主要原因恐怕还是在于非市场化的土地供给制度以及政府主导下的土地供应面积的大幅下滑。

在市场化程度较高的国家,如果商品房市场遭遇一个住房需求减小的冲击,则会引起住房价格的立即下跌,住房价格的下跌将会引起房地产开发商住房供给意愿的下降,这会导致对住宅用地需求的减少,从而使土地交易价格相应的也降低,虽然最终住房价格的下降幅度会受到土地总体供给弹性小的影响而有所减小,但房价仍然会在住房需求下降后的一段时期内下降或维持低位。

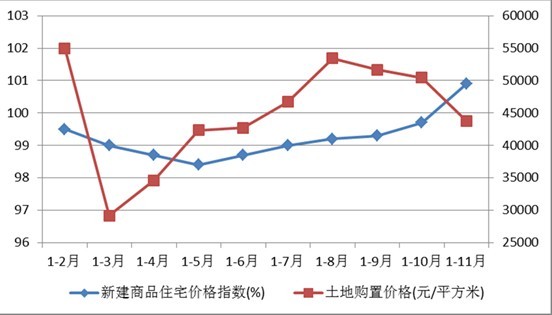

但在我国,由于城镇住宅的土地供应完全由政府计划安排,而土地市场上的需求方则由众多的房地产开发商实行“价高者得”的市场竞争策略。这种非市场化的土地交易模式就会使得地价维持在一个高位,因为与土地需求的减少相伴随的往往不是地价的降低而是土地供应量的下降。2012年北京土地市场中开发商的热情竞购和土地供应量的大幅减少就是造成地价相比2011年大幅上涨的重要原因。而地价的上涨推高了商品房的成本和价格预期,使得房价在投机性需求大幅下降的情况下也得以维持高位稳定运行。从北京2012年1-11月的实际数据来看,新建商品住宅价格指数与土地购置价格存在着高度的正相关关系,并且地价先于房价进行变动(详见图7)。

图7 新建商品住宅价格指数与土地购置价格的关系

(二)2012年下半年商品房价格上涨的原因分析

从本文第一部分的数据分析中可以看出,2012年下半年新建商品住宅价格指数开始逐月回升,到2012年1-11月,此价格指数已经超过100,达到100.9,意味着商品房价格不仅环比上升,而且比2011年同期还有所上涨。同时,商品房销售面积在5月份以后开始实现同比正增长,且增幅逐渐扩大。2012年下半年以来北京商品房市场出现了价涨量增的走势,且房价有进一步上行的趋势。

2012年下半年商品房价格的量价齐升,一方面由地价上涨所带来的成本上升仍然是重要的支撑因素,但另一方面更重要的推动力量可能是由于下半年尤其是10月份以来宏观经济面有恢复增长的强烈预期。

从工业增加值来看,2012年1-10月,全市规模以上工业增加值按可比价格计算,同比增长6.6%,增幅比1-3季度提高0.4个百分点;1-11月,全市规模以上工业增加值按可比价格计算,同比增长6.8%,增幅比1-10月提高0.2个百分点,比1-3季度提高0.6个百分点。

从固定资产投资来看,2012年1-10月,全市完成固定资产投资5189.6亿元,同比增长9%,比1-3季度提高0.7个百分点;1-11月完成全社会固定资产投资5890.1亿元,同比增长9.7%,增幅比1-10月提高0.7个百分点,比1-3季度提高1.4个百分点。

宏观经济恢复增长的强烈预期还来自于对我国新一届领导集体的期待和认同,来自于对中央稳定经济增长转变经济发展方式的政策举措,来自于对“新型城镇化”政策所带来的基础设施投资的快速增长预期。宏观经济恢复增长的强烈预期必然使得房地产住房和购房需求开始扩张,房地产开发商的市场信心也逐步增强。这是拉动下半年尤其是最近两个月以来北京房地产市场量价齐升的重要因素之一。

三、2013年北京商品房市场展望

商品房价格的短期走势主要取决于一定时期内商品房的供求关系、土地和建造成本以及货币供应情况,而商品房供求关系又受到宏观经济、调控政策、货币政策等多种因素影响,这些影响因素纷繁复杂,交织在一起,使得对房地产市场价格的走势判断显得异常复杂。

宏观经济方面,工业增加值和固定资产投资均呈现加快增长态势,工业用电需求也明显回升,我国经济在第四季度有恢复增长的明确迹象。同时,北京经济增速在第四季度有望回升,全年gdp实际增长率有望达到7.8%。经济增长速度回升意味着国民收入恢复增长,同时也意味着对新增住房需求的增加,有利于房价的上涨。

土地成本方面,土地购置面积的大幅下滑所带来的地价上涨使得商品住房的成本上升,对商品房均价上涨有助推作用。

调控政策方面,国家和北京市对房地产市场进行调控的决心虽然并未改变,但调控政策所要抑制的投机性需求已经减少,调控政策继续加码的可能性较小。近期房价上涨更多的可能是由于刚性需求和改善性需求的释放,而这些需求难以通过调控政策来加以抑制。

政策性住房方面,北京加大了对政策性住房的投资和建设力度,这的确可以分流一部分市场刚性需求,可以对商品房价上涨起到一定的抑制作用。但是,政策性住房难以在短期内满足市场刚性需求,并且政策性住房存在着后续资金难以到位、寻租现象频发、房屋质量不达标、住房分配不公等一系列困难和问题,因此其对于商品房价的抑制作用会大打折扣。

货币政策方面,2012年以来,北京市物价上涨大幅减缓,通货膨胀压力明显减弱,货币紧缩不再成为主基调。相反,对于稳定经济增长的担忧可能使得货币政策更加倾向于适度放松和微调,这也有利于商品房价格的上涨。

因此,综合各方面因素来看,只要国际国内经济环境不发生大的变化,只要政府在住宅用地的供应制度方面没有大的根本性改变,只要政府对房地产市场的调控政策不发生大的转向,只要货币政策导向不发生大的转变,2013年北京商品房价格稳中有升的趋势应该是一个大概率事件。